2021년부터 신용등급 제도가 변경되었는데요, 기존에 등급제에서 점수제로 바뀌었습니다. 과거에는 신용등급이 몇 등급이냐고 했는데 이제는 신용점수가 몇 점이냐고 합니다.

기존에는 1등급 ~ 10등급으로 신용 등급을 나눴습니다. 그리고 지금은 0점 ~ 1,000점까지 점수로 신용 수준을 평가하는 것으로 바뀌었습니다. 과거 신용등급에 익숙한 사람은 과연 내 신용점수는 몇 등급 정도가 되고 은행거래에 어떤 제한이 있는지 궁금할 수 있습니다.

먼저 나의 신용점수를 알아봅니다.

우리나라 신용관리는 크게 KCB(올크레딧)과 NICE신용평가사에서 하고 있습니다. 일부 유료 서비스를 제공하고 있지만 핀테크의 발전으로 무료 신용점수 조회 서비스를 제공하는 회사들이 있습니다.

토스, 카카오뱅크, 카카오페이, 뱅크샐러드 등에서 무료로 나의 신용점수를 확인 할 수 있습니다.

■ 카카오뱅크에서 내 신용점수 확인하기

카카오뱅크 사용자는 카카오뱅크에서 신용점수를 확인할 수 있는데요, 화면 하단에 ( · · · ) 더보기 아이콘을 클릭합니다. 화면 상단에 "내 신용정보" 메뉴가 있습니다. 클릭하면 신용점수 페이지로 넘어가는데 처음 사용자는 몇 가지 약관동의를 해야 합니다.

■ 토스에서 신용점수 확인하기

토스 앱을 사용하는 사람도 무료로 내 신용점수를 조회할 수 있습니다. 화면 오른쪽 하단에 전체보기 아이콘을 클릭하면 "신용관리" 메뉴가 있습니다.

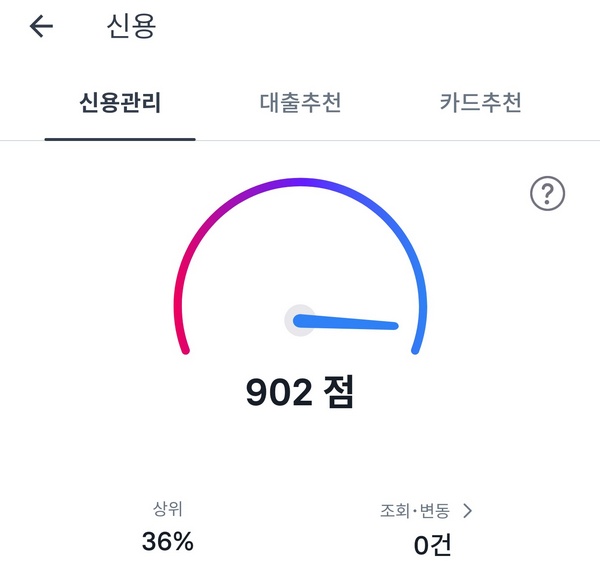

저는 신용점수가 902점이 나왔습니다. 최근 10년 동안 카드 연체나 대출 등이 전혀 없었습니다. 약 15년 전 쯤엔 생활이 어려워 카드 리볼빙 서비스와 현금 서비스를 자주 받았는데 그것 때문인지 신용등급이 6등급이었습니다. 별로 좋은 등급은 아니었습니다.

신용점수 902점은 낮은 점수는 아닌 거 같은데 과연 나의 신용을 등급으로 따지면 몇 등급이 될까요? 카카오뱅크에서 확인한 결과에서는 상위 36%라고 합니다.

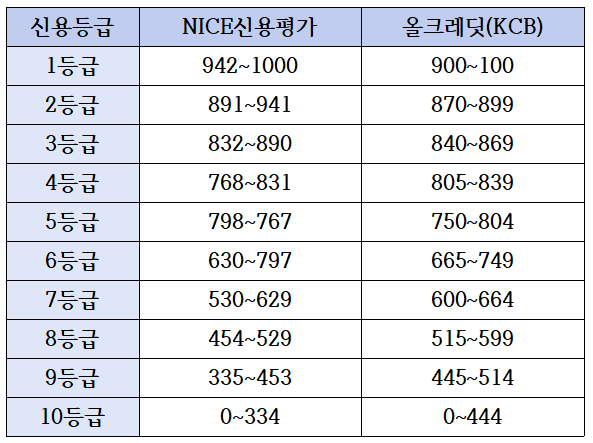

NICE와 KCB에서 등급 반영 비율이 조금 차이가 있습니다. 902점은 NICE에서 2등급이지만 KCB에서는 1등급입니다. 은행이나 보험사가 어떤 신용평사를 이용하느냐에 따라 약간의 차이가 있을 것으로 보입니다.

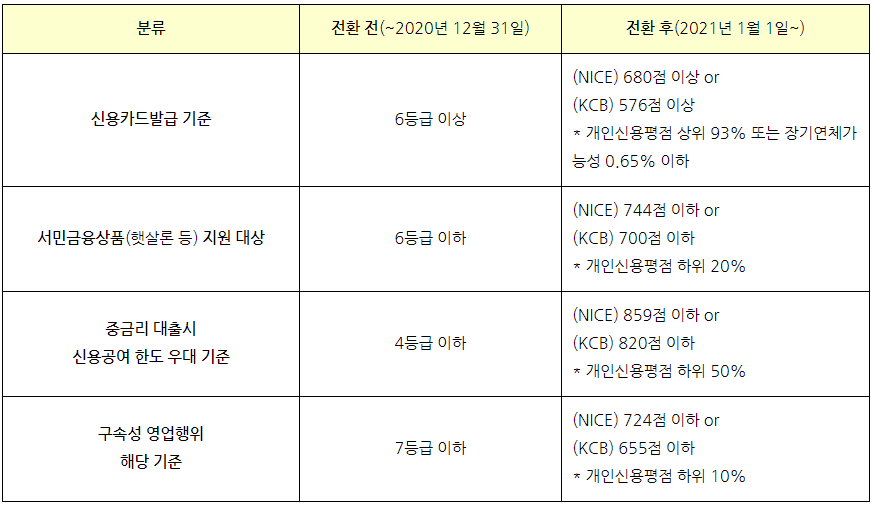

카드발급, 서민금융상품 지원 대상 등과 관련된 법령상 신용등급 기준이 개인신용평점 기준으로 변경되었습니다.

과거에는 신용등급 6등급 이상이 되어야 신용카드 발급이 되었는데 이제는 신용점수(NICE 680점 이상, KCB 576점 이상)를 반영해서 발급 여부를 따지게 됩니다. 은행 대출 등도 이런식으로 신용점수를 반영할 것으로 보입니다.

이렇게 신용점수로 세분화해서 신용평가를 하게 되니 은행마다 적용 범위가 다르기 때문에 A은행에서 대출이 거절 됐는데 B은행에서는 대출이 가능할 수도 있게 됩니다. 점수 반영 기준이 은행마다 다르기 때문에 내 신용점수로 이율이 조금이라도 더 싼 은행을 찾을 수 있게 됐습니다.

■ 신용점수 올리기

신용등급제를 시행 했을 때와 마찮가지로 경제 활동을 하면서 신용점수 관리가 매우 중요합니다.

신용카드 현금서비스는 신중하게

신용카드 초보자들이 쉽게하는 실수인데요 편리하다는 이유로 현금서비스를 자주 이용하는 사람이 있습니다. 신용점수를 까먹는 나쁜 습관입니다. 만약 급한 일로 현금서비스를 받았다면 5영업일 이내에 상환하면 신용점수에 반영하지 않습니다. 5영업일이란 공휴일을 제외한 카드사 영업일 수를 말합니다.

내 경제상황이 좋아졌다면 신용평가사에 소득 증명 서류 발송하기

신용평가사는 실시간으로 나의 소득 정보를 확인하지 못합니다. 그래서 내가 갑자기 경제상황(소득 증가)이 좋아졌더라도 즉시 반영되지 않습니다. 그럴 때는 나의 소득, 경제상황을 증명할 수 있는 서류를 준비해 신용평가사에 제출해 즉시 나의 경제 상태를 반영하도록 합니다.

신용카드 리볼빙 서비스는 없다고 생각해야

이번달 신용카드 대금을 갚아야 하는데 돈이 없다면? 다음달로 결제를 미루거나 몇 달씩 쪼개서 결제 할 수 있도록하는 리볼빙 서비스가 있습니다. 리볼빙 서비스는 내 경제상황이 지금 많이 좋지 않다며 신용카드사에 자백하는 것입니다. 신용점수에 좋을리가 없겠죠? 30대 때 리볼빙 몇 번 썼다가 신용등급이 그락한 적이 있었습니다.

모든 분들 신용점수 잘 관리해서 대출 이자 0.1%라도 내릴 수 있는 경제 활동이 되기 바랍니다.

참고 사이트 : 금융위원회 https://www.fsc.go.kr/

'느낌이 있는 풍경 > 생활정보' 카테고리의 다른 글

| 은행 코드 번호, 증권사 코드 번호 모음 (0) | 2021.03.15 |

|---|---|

| 로또 6/45 인터넷 구매와 당첨금 수령 안내 (0) | 2021.03.10 |

| 증권플러스 앱에서 NH투자증권 계좌 개설하고 주식 거래하는 방법 (Feat.카카오) (0) | 2021.02.25 |